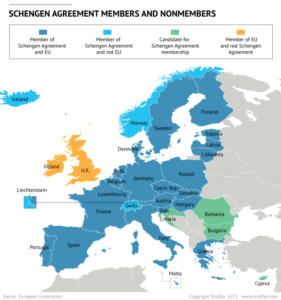

Utanríkisráðherra Íslands og fleiri gefa í skyn að segi Alþingi nei við orkupakkanum þá muni EES-samningurinn vera í hættu en því er öfugt farið. Við þurfum einmitt að segja nei við þriðja orkupakkanum til að verja EES samstarfið.

Í 25 ár hafa aðildarríki haft heimild skv. EES-samningnum til að hafna löggjöf og lagabreytingum frá ESB. Í 102. gr. samningsins er fjallað um hvernig skuli þá bregðast við. Sameiginlega EES-nefndin skal þá „gera sitt ýtrasta til að finna lausn sem aðilar geta sætt sig við“. Skynsamleg lausn gæti falist í því að Ísland yrði undanþegið orkupakkanum enda er Ísland ekki tengt orkumarkaði ESB.

Lesa áfram „Orkupakkinn – Hvað er það versta sem gæti gerst?“

Samkvæmt

Samkvæmt  Í bókhaldi Seðlabanka Íslands er venja að færa selda peningaseðla til skuldar en ekki til tekna. Í árslok 2016 „skuldaði“ Seðlabankinn 62 milljarða í útgefnum seðlum samkvæmt ársreikningi. Ekki virðast önnur rök fyrir þessari bókhaldsaðferð en þau að svona hafi þetta alltaf verið gert og þetta sé venjan hjá öðrum seðlabönkum. Vissulega er þetta venjan en það orkar tvímælis að færa tekjur sem skuld, slíkt stenst varla góða reikningskilavenju og um það fjallar þessi pistill.

Í bókhaldi Seðlabanka Íslands er venja að færa selda peningaseðla til skuldar en ekki til tekna. Í árslok 2016 „skuldaði“ Seðlabankinn 62 milljarða í útgefnum seðlum samkvæmt ársreikningi. Ekki virðast önnur rök fyrir þessari bókhaldsaðferð en þau að svona hafi þetta alltaf verið gert og þetta sé venjan hjá öðrum seðlabönkum. Vissulega er þetta venjan en það orkar tvímælis að færa tekjur sem skuld, slíkt stenst varla góða reikningskilavenju og um það fjallar þessi pistill.  Getur það verið rétt að árið 2030, eftir aðeins 13 ár, verði sjálfakandi rafbílar nær einu farartækin á götum Reykjavíkur? Samkvæmt

Getur það verið rétt að árið 2030, eftir aðeins 13 ár, verði sjálfakandi rafbílar nær einu farartækin á götum Reykjavíkur? Samkvæmt  Það virðist útbreidd skoðun að sólböð séu ekki sérlega nauðsynleg heilsunni og flestir virðast telja óráðlegt að fara í sólbað þegar sól er hæst á lofti.

Það virðist útbreidd skoðun að sólböð séu ekki sérlega nauðsynleg heilsunni og flestir virðast telja óráðlegt að fara í sólbað þegar sól er hæst á lofti.

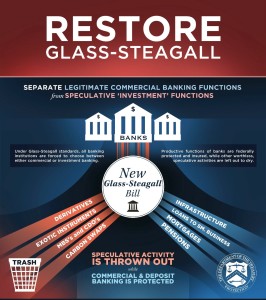

Frá því fjármálakreppan skall á hefur krafan um aðskilnað viðskiptabanka- og fjárfestingabankastarfsemi verið talsvert áberandi. Fjöldi sérfræðinga og nefnda í mörgum löndum hafa fjallað um málið en niðurstaðan hefur ekki verið einhlít um hve langt þurfi ganga í aðskilnaði. Lögum og reglum hefur verið breytt til að draga úr áhættu í bankarekstri og efla fjármálastöðugleika en hvergi hefur verið ráðist í að aðskilja viðskiptabanka- og fjárfestingabankastarfsemi enn sem komið er.

Frá því fjármálakreppan skall á hefur krafan um aðskilnað viðskiptabanka- og fjárfestingabankastarfsemi verið talsvert áberandi. Fjöldi sérfræðinga og nefnda í mörgum löndum hafa fjallað um málið en niðurstaðan hefur ekki verið einhlít um hve langt þurfi ganga í aðskilnaði. Lögum og reglum hefur verið breytt til að draga úr áhættu í bankarekstri og efla fjármálastöðugleika en hvergi hefur verið ráðist í að aðskilja viðskiptabanka- og fjárfestingabankastarfsemi enn sem komið er.