Innsend á samráðsgátt 29.1.2019

Hvítbók um framtíðarsýn fyrir fjármálakerfið er á margan hátt gagnlegt innlegg í umræðuna um stöðu fjármálakerfisins, þróun þess og hlutverk til framtíðar. Hvítbókin kemur inn á marga þætti og þar á meðal lítillega inn á samfélagsbanka en í þessari umsögn mun ég halda mig við þann eina þátt.

Á bls. 266 í hvítbókinni er stutt greinargerð um samfélagsbanka sem dr. Ásgeir Jónsson prófessor við Háskóla Íslands vann fyrir starfshópinn. Niðurstaða Ásgeirs um samfélagsbanka er þannig:

Lesa áfram „Umsögn mín um Hvítbók um framtíðarsýn fyrir fjármálakerfið“

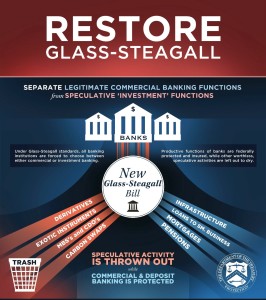

Frá því fjármálakreppan skall á hefur krafan um aðskilnað viðskiptabanka- og fjárfestingabankastarfsemi verið talsvert áberandi. Fjöldi sérfræðinga og nefnda í mörgum löndum hafa fjallað um málið en niðurstaðan hefur ekki verið einhlít um hve langt þurfi ganga í aðskilnaði. Lögum og reglum hefur verið breytt til að draga úr áhættu í bankarekstri og efla fjármálastöðugleika en hvergi hefur verið ráðist í að aðskilja viðskiptabanka- og fjárfestingabankastarfsemi enn sem komið er.

Frá því fjármálakreppan skall á hefur krafan um aðskilnað viðskiptabanka- og fjárfestingabankastarfsemi verið talsvert áberandi. Fjöldi sérfræðinga og nefnda í mörgum löndum hafa fjallað um málið en niðurstaðan hefur ekki verið einhlít um hve langt þurfi ganga í aðskilnaði. Lögum og reglum hefur verið breytt til að draga úr áhættu í bankarekstri og efla fjármálastöðugleika en hvergi hefur verið ráðist í að aðskilja viðskiptabanka- og fjárfestingabankastarfsemi enn sem komið er.  Ríkið á í dag 98,2% hlut í Landsbankanum, 22,6% hlut í Arion banka og fljótlega mun ríkið eignast Íslandsbanka að fullu. Þá verður bankakerfið í landinu að ¾ hlutum í eigu ríkisins. Er það gott eða slæmt? Hver eru rökin með og móti einkavæðingu í þetta sinn?

Ríkið á í dag 98,2% hlut í Landsbankanum, 22,6% hlut í Arion banka og fljótlega mun ríkið eignast Íslandsbanka að fullu. Þá verður bankakerfið í landinu að ¾ hlutum í eigu ríkisins. Er það gott eða slæmt? Hver eru rökin með og móti einkavæðingu í þetta sinn?  Í

Í  Frá aldamótum hefur Seðlabankinn aðallega reitt sig á stýrivaxtatækið til að halda verðlagi stöðugu. Því miður fylgja hækkandi stýrivöxtum neikvæðar aukaverkanir, einkum þegar stýrivextir hér eru hærri en í öðrum löndum. Þess vegna er brýnt að innleiða fleiri stýritæki svo Seðlabankinn geti dregið úr ofnotkun stýrivaxtatækisins. Hér verður rætt um hvernig mætti nota breytilegan séreignasaparnað til sveiflujöfnunar.

Frá aldamótum hefur Seðlabankinn aðallega reitt sig á stýrivaxtatækið til að halda verðlagi stöðugu. Því miður fylgja hækkandi stýrivöxtum neikvæðar aukaverkanir, einkum þegar stýrivextir hér eru hærri en í öðrum löndum. Þess vegna er brýnt að innleiða fleiri stýritæki svo Seðlabankinn geti dregið úr ofnotkun stýrivaxtatækisins. Hér verður rætt um hvernig mætti nota breytilegan séreignasaparnað til sveiflujöfnunar.  Samkvæmt

Samkvæmt  Fyrir tveim vikum heimsótti varaforseti þjóðþings Svartfjallalands, Hr. Branko Radulovic, Alþingi. Við áttum stuttan fund um efnahagsmálin. Hr.Branko hafði mikinn áhuga á að vita hvernig Íslandi hefði tekist að komast svona hratt á réttan kjöl eftir hrun bankakerfisins og spurði: „Hver er íslenska formúlan?“ Ég sagðist ekki vita um neina formúlu en reyndi samt að tína fram einhverjar skýringar.

Fyrir tveim vikum heimsótti varaforseti þjóðþings Svartfjallalands, Hr. Branko Radulovic, Alþingi. Við áttum stuttan fund um efnahagsmálin. Hr.Branko hafði mikinn áhuga á að vita hvernig Íslandi hefði tekist að komast svona hratt á réttan kjöl eftir hrun bankakerfisins og spurði: „Hver er íslenska formúlan?“ Ég sagðist ekki vita um neina formúlu en reyndi samt að tína fram einhverjar skýringar.