Innsend á samráðsgátt 29.1.2019

Hvítbók um framtíðarsýn fyrir fjármálakerfið er á margan hátt gagnlegt innlegg í umræðuna um stöðu fjármálakerfisins, þróun þess og hlutverk til framtíðar. Hvítbókin kemur inn á marga þætti og þar á meðal lítillega inn á samfélagsbanka en í þessari umsögn mun ég halda mig við þann eina þátt.

Á bls. 266 í hvítbókinni er stutt greinargerð um samfélagsbanka sem dr. Ásgeir Jónsson prófessor við Háskóla Íslands vann fyrir starfshópinn. Niðurstaða Ásgeirs um samfélagsbanka er þannig:

Lesa áfram „Umsögn mín um Hvítbók um framtíðarsýn fyrir fjármálakerfið“

Samkvæmt

Samkvæmt  Í bókhaldi Seðlabanka Íslands er venja að færa selda peningaseðla til skuldar en ekki til tekna. Í árslok 2016 „skuldaði“ Seðlabankinn 62 milljarða í útgefnum seðlum samkvæmt ársreikningi. Ekki virðast önnur rök fyrir þessari bókhaldsaðferð en þau að svona hafi þetta alltaf verið gert og þetta sé venjan hjá öðrum seðlabönkum. Vissulega er þetta venjan en það orkar tvímælis að færa tekjur sem skuld, slíkt stenst varla góða reikningskilavenju og um það fjallar þessi pistill.

Í bókhaldi Seðlabanka Íslands er venja að færa selda peningaseðla til skuldar en ekki til tekna. Í árslok 2016 „skuldaði“ Seðlabankinn 62 milljarða í útgefnum seðlum samkvæmt ársreikningi. Ekki virðast önnur rök fyrir þessari bókhaldsaðferð en þau að svona hafi þetta alltaf verið gert og þetta sé venjan hjá öðrum seðlabönkum. Vissulega er þetta venjan en það orkar tvímælis að færa tekjur sem skuld, slíkt stenst varla góða reikningskilavenju og um það fjallar þessi pistill.  Getur það verið rétt að árið 2030, eftir aðeins 13 ár, verði sjálfakandi rafbílar nær einu farartækin á götum Reykjavíkur? Samkvæmt

Getur það verið rétt að árið 2030, eftir aðeins 13 ár, verði sjálfakandi rafbílar nær einu farartækin á götum Reykjavíkur? Samkvæmt  Það virðist útbreidd skoðun að sólböð séu ekki sérlega nauðsynleg heilsunni og flestir virðast telja óráðlegt að fara í sólbað þegar sól er hæst á lofti.

Það virðist útbreidd skoðun að sólböð séu ekki sérlega nauðsynleg heilsunni og flestir virðast telja óráðlegt að fara í sólbað þegar sól er hæst á lofti.

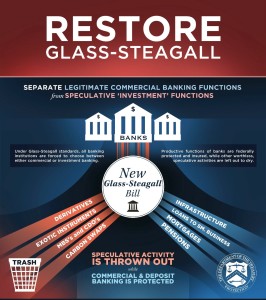

Frá því fjármálakreppan skall á hefur krafan um aðskilnað viðskiptabanka- og fjárfestingabankastarfsemi verið talsvert áberandi. Fjöldi sérfræðinga og nefnda í mörgum löndum hafa fjallað um málið en niðurstaðan hefur ekki verið einhlít um hve langt þurfi ganga í aðskilnaði. Lögum og reglum hefur verið breytt til að draga úr áhættu í bankarekstri og efla fjármálastöðugleika en hvergi hefur verið ráðist í að aðskilja viðskiptabanka- og fjárfestingabankastarfsemi enn sem komið er.

Frá því fjármálakreppan skall á hefur krafan um aðskilnað viðskiptabanka- og fjárfestingabankastarfsemi verið talsvert áberandi. Fjöldi sérfræðinga og nefnda í mörgum löndum hafa fjallað um málið en niðurstaðan hefur ekki verið einhlít um hve langt þurfi ganga í aðskilnaði. Lögum og reglum hefur verið breytt til að draga úr áhættu í bankarekstri og efla fjármálastöðugleika en hvergi hefur verið ráðist í að aðskilja viðskiptabanka- og fjárfestingabankastarfsemi enn sem komið er.