Brýnt er að draga nú þegar úr vaxtatapi Seðlabankans af viðskiptum við bankana. Frá hruni hefur vaxtatapið numið rúmlega 30 milljörðum og enn bætast við 800 milljónir á mánuði. Færa má rök fyrir því að hægt sé draga úr þessu tapi um helming með því að auka bindiskyldu og hafa hana vaxtalausa. Samkvæmt úttekt AGS beita 86 seðlabankar vaxtalausri bindiskyldu. Seðlabanka Íslands ber að fara eins að til að draga úr tapi sínu og skattgreiðenda. (meira…)

Efnahagsmál

-

Bankarnir árum saman í „free lunch“ hjá Seðlabankanum

Eins og ég hef gagnrýnt nokkuð reglulega undanfarin ár hefur Seðlabankinn boðið íslenskum bönkum rausnarlega en áhættulausa ávöxtun sem jafna mætti við „free lunch“. Bankarnir hafa tekið hraustlega til matarins og verið með hátt í 200 milljarða í ávöxtun hjá Seðlabankanum, bæði á innlánsreikningum sem gefa nú 5% og í innstæðubréfum sem gefa nú 5,25% (en voru 5,75% árið 2013). Þetta kostar Seðlabankann um 10 milljarða á ári. Það er á kostnað Ríkissjóðs sem fær minni arð af Seðlabankanum sem því nemur. Skattgreiðendur borga brúsann.

(meira…) -

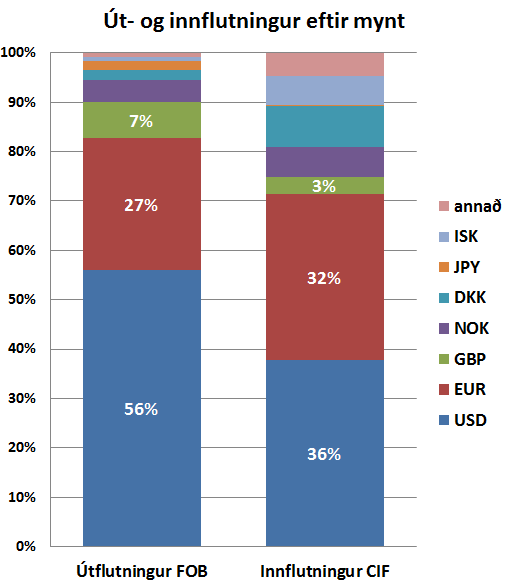

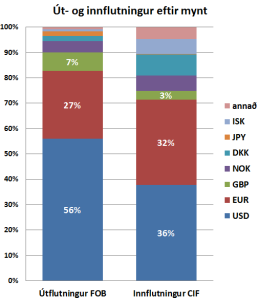

Ísland flytur ríflega tvöfalt meira út í USD en EUR

Sá misskilningur virðist nokkuð útbreiddur að meiri hluti inn- og útflutnings Íslands sé í evru en það er rangt. Ísland flytur ríflega tvöfalt meira út í dollar en í evru. Innflutningur er einnig meiri í dollurum en evrum. Þessi misskilningur gæti stafað af því hve miklu af útflutningi er umskipað í Hollandi sem er evruland. En sá útflutningur er að miklu leiti í dollurum og endanlegur áfangastaður ekki Holland nema að litlu leiti. Hér má sjá línurit sem sýnir hlutfallslega skiptingu út- og innflutnings árið 2012 eftir verðmæti.

Sá misskilningur virðist nokkuð útbreiddur að meiri hluti inn- og útflutnings Íslands sé í evru en það er rangt. Ísland flytur ríflega tvöfalt meira út í dollar en í evru. Innflutningur er einnig meiri í dollurum en evrum. Þessi misskilningur gæti stafað af því hve miklu af útflutningi er umskipað í Hollandi sem er evruland. En sá útflutningur er að miklu leiti í dollurum og endanlegur áfangastaður ekki Holland nema að litlu leiti. Hér má sjá línurit sem sýnir hlutfallslega skiptingu út- og innflutnings árið 2012 eftir verðmæti.Hagstofan heldur utan um skiptingu út- og innflutnings eftir gjaldmiðlum og hægt að skoða hana hér á vefsíðu Hagstofunnar. Framsetningin gæti reyndar verið villandi því heiti gjaldmiðlanna koma ekki fram, heldur nöfn þeirra landa sem gefa út gjaldmiðlana. Vonandi bætir Hagstofan úr því fljótlega.

Það kemur á óvart hér að einhverjir hafa flutt inn vörur eða þjónustu fyrir 35 mia og borgað með krónum. Er ekki líklegt að sá sem fékk krónurnar hafi farið með þær aftur til Íslands fjárfestingaleiðina á 20% afslætti? Hvað sem því líður, þá finnst mér löngu tímabært að loka fyrir þá mismunun að sumir geti fengið krónur á lægra verði en aðrir.

-

Englandsbanki segir viðskiptabanka búa til þá peninga sem þeir lána út.

Grein þessi birtist í Kjarnanum þann 27. mars 2014.

Grein þessi birtist í Kjarnanum þann 27. mars 2014.Óhætt er að segja að grein um peningamyndun sem birtist í nýjasta ársfjórðungsriti Englandsbanka komi á óvart. Englandsbanki, sem er seðlabanki Bretlands, segir það vera útbreiddan misskilning að viðskiptabankar þurfi að safna innlánum til að geta veitt lán. Sumar kennslubækur í hagfræði séu rangar að þessu leiti. Hið rétta sé, að þegar bankar veiti lán þá búi þeir einfaldlega til nýja peninga. Þessu er nánar lýst í greinum og myndböndum frá Englandsbanka.

Þótt flestum komi þetta kannski á óvart þá er þetta ekki nýtt fyrir öllum. Undanfarin ár hafa ýmsir hagfræðingar og hugveitur um peningamál vakið athygli á því hvernig bankar búi til peninga með útlánum. Sumir telja jafnvel að peningamyndun banka sé ein af ástæðum vaxandi skuldsetningar, verðbólgu og óstöðugleika í peningakerfum heimsins. (meira…)

-

Skuldaleiðrétting ríkisstjórnarinnar komin til þingsins

Góðar fréttir! Í dag var leiðréttingarfrumvörpum ríkisstjórnarinnar dreift á Alþingi. Aðgerðirnar munu ná til allt að 100 þúsund heimila og heildarumfang leiðréttingarinnar verður allt að 150 milljarðar. Umsóknarferlið verður einfalt og byrjað að taka á móti umsóknum 15. maí og hægt að sækja um til 1. sept 2014. Leiðréttingin verður í haust, fljótlega eftir að umsóknarfresti lýkur. Það verður opnað fyrir greiðslu inn á séreignasparnaðinn þann 1. júli.

Góðar fréttir! Í dag var leiðréttingarfrumvörpum ríkisstjórnarinnar dreift á Alþingi. Aðgerðirnar munu ná til allt að 100 þúsund heimila og heildarumfang leiðréttingarinnar verður allt að 150 milljarðar. Umsóknarferlið verður einfalt og byrjað að taka á móti umsóknum 15. maí og hægt að sækja um til 1. sept 2014. Leiðréttingin verður í haust, fljótlega eftir að umsóknarfresti lýkur. Það verður opnað fyrir greiðslu inn á séreignasparnaðinn þann 1. júli.Frumvörpin eru í takt við þau áform sem ríkisstjórnin kynnti í lok nóvember, en til viðbótar býðst þeim sem ekki hafa húsnæðislán að njóta sama skattafsláttar við söfnun séreignasparnaðar til húsnæðiskaupa. Þetta kemur t.d. fólki á leigumarkaði til góða.

Hér má skoða frumvörpin tvö, annað fjallar um beina höfuðstólslækkun en hitt um lækkun með skattfrjálsri nýtingu séreignasparnaðar.

-

Stjórnvöld víða um heim vara við sýndarfé.

Grein sem birtist í DV-kjallari þann 25. mars 2014:

Grein sem birtist í DV-kjallari þann 25. mars 2014:

Þann 19. mars gáfu íslensk stjórnvöld út aðvörun um þá áhættu sem fylgir sýndarfé (e. virtual currencies) svo sem Auroracoin og Bitcoin. Tilefni aðvörunar nú er fyrirhuguð úthlutun sýndarfjárins Aurauracoin til Íslendinga á vegum aðila sem vinnur undir dulnefninu Baldur Friggjar Óðinsson.Stjórnvöld fjölmargra landa hafa séð tilefni til að upplýsa almenning um þá áhættu sem felst í kaupum, varðveislu eða viðskiptum með sýndarfé. Notendur eru ekki varðir gegn tapi á sýndarfé, t.d. ef “markaðstorg” sem skiptir eða varðveitir sýndarfé bregst skyldum sínum, greiðsla misferst eða kemst í hendur óviðkomandi aðila. (meira…)

-

Bankar græða á vöxtum Seðlabankans.

Smellið á myndina til að heyra Frosta ræða um vaxtagjöld Seðlabankans við þáttastjórnendur Reykjavík síðdegis á Bylgjunni 17. mars 2014.

Smellið á myndina til að heyra Frosta ræða um vaxtagjöld Seðlabankans við þáttastjórnendur Reykjavík síðdegis á Bylgjunni 17. mars 2014. -

Soros segir banka vera sníkjudýr á raunhagkerfinu

Fjárfestirinn George Soros segir í nýrri bók „The Tragedy of the European Union“ að bankar séu orðnir sníkjudýr (e. parasite) á raunhagkerfinu.

Fjárfestirinn George Soros segir í nýrri bók „The Tragedy of the European Union“ að bankar séu orðnir sníkjudýr (e. parasite) á raunhagkerfinu.Soros bendir á að í Bretlandi hafi hlutur fjármálageirans náð 35% af öllum hagnaði í landinu. Soros finnst þetta fáránlega stórt hlutfall. Hann segir jafnframt að ekkert hafi verið unnið á rótum evruvandans og hann telur vel hugsanlegt að Þýskaland muni yfirgefa myntbandalagið. (meira…)

-

Raunvextir íbúðalána í Kýpur mun hærri en hér

Evruríkið Kýpur lenti í efnahagslegu áfalli og glímir nú við afleiðingar þess. Aðild að myntbandalagi reyndist því ekki sú trygging gegn efnahagshruni sem margir hafa haldið.

Evruríkið Kýpur lenti í efnahagslegu áfalli og glímir nú við afleiðingar þess. Aðild að myntbandalagi reyndist því ekki sú trygging gegn efnahagshruni sem margir hafa haldið.Aðild að myntbandalaginu reynist ekki heldur vera sú vörn gegn háum vöxtum íbúðalána sem margir hafa talið. (meira…)

-

Er neysluvísitalan ofmæld?

Í skýrslu minnihluta nefndar um afnám verðtryggingar er meðal annars vakin athygli á því hversu flókið verkefni það er að mæla verðbreytingar. Hætta sé á ofmati. Ofmat vísitölu sem næmi aðeins 1,5% á ári myndi leiða til tilfærslu eigna upp á 25,5 milljarða frá skuldsettum heimilum til lánastofnana. Það myndi þýða tugi eða jafnvel hundruð þúsund í hækkun skulda árlega á hvert skuldsett heimili. (meira…)