Össur Skarphéðinsson spurði nýlega 10 spurninga um Framsóknarleiðina. Hér eru svör við þeim.

“1. Snýst leið Framsóknar bara um krónueignir kröfuhafa í þrotabúunum, það er reiðufé og virði Arion banka og Íslandsbanka? Ef svarið er já er þá ekki ljóst að 300 milljarðarnir sem Stefán talar um verða ekki notaðir tvisvar, það er (A) til þess að fækka krónum í umferð, lækka skuldir ríkisins og til að liðka fyrir afnámi gjaldeyrishafta annarsvegar og svo (B) hins vegar til að lækka lánaskuldir heimilanna um 20%?”

Svar: Í lið (A) koma fram ósamrýmanleg markmið: “fækka krónum í umferð, lækka skuldir ríkisins og liðka fyrir afnámi hafta”. Það er ekki hægt að taka krónur úr umferð með því að lækka skuldir ríkisins. Það er augljóst að ef ríkið notar krónur til að greiða skuldir sínar, þá fá einhverjir þær krónur til afnota og þær eru þá aftur komnar í umferð. Nema viðtakendur krónanna geti greitt upp einhverjar skuldir við banka og geri það. Í lið (B) er hægt að ná fram lækkun skulda heimila og að fækka krónum um leið. Að því leiti sem krónur væru notaðar til að greiða niður skuldir heimila við banka – þá myndi peningamagn lækka sem því næmi.

“2. Sé 300 milljörðum dælt út í hagkerfið þar sem þegar er allt of mikið peningamagn í umferð, myndi það ekki hafa þensluáhrif svipuð því sem raunin varð með Kárahnjúkavirkjun, valda verðbólguþrýstingi og éta upp stóran hluta einskiptislækkunar á höfuðstól skulda – auk þess að viðhalda fjármagnshöftum?”

Svar: Niðurfærsla skulda heimila leiðir ekki sjálfkrafa til aukningar peningamagns. Hér skiptir aðferðin máli. Ef lækkunin væri staðgreidd til lánastofnana, þá myndi það vissulega leiða til aukningar og auka hættu á þenslu. Ef lækkunin er greidd út á löngum tíma (t.d. 20 árum) þá yrðu þensluáhrifin hverfandi. (Til að afstýra misskilningi, er rétt að taka fram að þótt lánveitanda yrði greitt á 20 árum, kæmi höfuðstólslækkunin strax til góða fyrir lántakendur).

“3. Má kanski af málflutningi Framsóknarmanna ráða að leið þeirra felist frekar í að reka þrotabú föllnu bankanna í gjaldþrot og krónuvæða búin, sem vel má halda fram að sé í samræmi við íslensk gjaldþrotalög, þar sem gert er upp í íslenskum krónum að öllum jafnaði?”

Svar: Ekki er ástæða til binda sig fyrirfram við aðra af þeim tveim leiðum sem hægt er að fara, þrot eða nauðasamninga.

“4. Felst leið Framsóknar í því að kröfuhafar Glitnis og Kaupþings verði látnir skila öllum gjaldeyri búanna inn í Seðlabankann gegn greiðslum í krónum á álandsgengi – og í kjölfarið verði þeim boðið að kaupa hann aftur út á gengi sem er Íslendingum hagstæðara? Eða gegn því að greiða ríflegan útgönguskatt”

Svar: Kröfuhafar gömlu bankanna eiga ekki að hafa forskot fram yfir Íslendinga varðandi heimildir til að taka fjármagn úr landi. Eitt verður yfir alla að ganga í því efni. Þeir sem vilja fá forgang um útgöngu þurfa að fórna einhverju á móti. Útgönguskattur væri ein leið til þess.

“5. Leiðin í spurningu 3 er líklegri til þess að skila fjármunum sem hægt er að nota í tvennum tilgangi heldur en leiðin í spurningu 1. En hefur Framsókn hugsað út í hvernig „hrægammasjóðirnir“ munu bregðast við henni? Það er líka milljarðaspurning.”

Svar: Já, við höfum hugsað út í það.

“6. Munu „hrægammasjóðir“ leita réttar síns á þeirri forsendu að um eignaupptöku sé að ræða sem varði eignarréttarákvæði stjórnarskrár Íslands? Hefur Framsókn hugsað út í augljósa mótleiki kröfuhafa á þeirri forsendu?”

Svar: Framsókn hefur reyndar ekki talað fyrir upptöku á eignum föllnu bankana enda ýmsar aðrar leiðir færar að ásættanlegri niðurstöðu.

“7. Með innköllun gjaldeyris þrotabúanna og skiptum í krónur myndaðist risakrónufjall, sem er margföld núverandi snjóhengja. Hefur Framsókn hugsað út í amk. einn eitraðan mótleik kröfuhafa? Hann gæti falist í að krefjast ekki skipta á krónufjallinu yfir í erlendan gjaldeyri heldur setja þrýsting á Íslendinga á móti með því eiga það hér í einhver ár til þess að græða á vaxtamun meðan við berðumst við mikla verðbólgu með himinháuum vöxtum?”

Svar: “Ef” til þess kæmi að skipta öllum gjaldeyri þrotabúa yfir í krónur, gæti Seðlabanki beitt sömu aðferðum og hann notar í dag til að binda þær á sérstökum reikningum. Þrýstingurinn væri því ekki á Íslendinga, heldur kröfuhafana.

“8. Er nóg að koma á skilaskyldu allra á gjaldeyri, líka kröfuhafa? Þarf ekki líka að koma á skiptaskyldu? En væri hægt að koma á skiptaskyldu á þrotabúin ein án þess að brjóta gegn jafnræðisreglu? Verður þá að setja skiptaskyldu á öll útflutningsfyrirtæki til þess að Framsóknarleiðin gangi upp? Hvað myndu sjávarútvegs- og álfyrirtækin segja, ef þau mættu ekki lengur hafa gjaldeyrisreikninga á Íslandi, en þyrftu að skipta öllum gjaldeyri sem þau öfluðu á því gengi sem Seðlabankanum hentaði dag frá degi?”

Svar: Skiptiskylda á gjaldeyri væri ekki nauðsynleg. Nærtakara væri að skýra ákvæði laga um að öll þrotabú í landinu greiði út í krónum. Þannig væri gætt jafnræðisreglu.

“9. Þrotabú bankanna föllnu hafa starfað um fjögurra ára skeið. Sú spurning vaknar því, hvort lög um skilaskyldu á gjaldeyri með skiptiskyldu myndu ná yfir þau? Fróðlegt væri að vita hvernig Framsókn hefur skoðað það mál.”

Svar: Vísa til svars við 8.

“10. Rök Framsóknar um að ekki sé rétt að hlífa „hrægammasjóðum“ byggja á að sjóðirnir hafi keypt kröfur í þrotabúin á hrakvirði og muni hagnast gríðarlega á uppgjöri búanna. Að sönnu rétt, en gilda þau rök einnig um þá 30- 40% kröfuhafa í þrotabúunum sem lánuðu Kaupþingi og Glitni fé og eru enn svokallaðir upprunalegir kröfuhafar sem vonast til að endurheimta hluta af töpuðu fé?”

Svar: Já, þetta gildir líka um upprunalega kröfuhafa. Þeir gerðu vel í því að selja ekki á hrakvirði eins og margir aðrir gerðu og hafa grætt vel á þeirri ákvörðun sinni. Þeir munu eins og aðrir kröfuhafar þurfa að færa eignir að raunvirði til að komast út fyrir höftin.

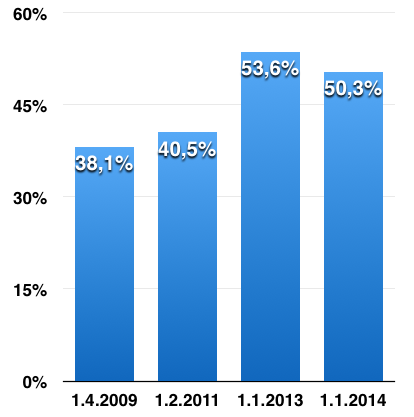

Þrátt fyrir alvarlegt efnahagsáfall, fjármagnshöft og talsverðan áróður gegn íslensku krónunni benda kannanir Fréttablaðsins til þess að rúmlega helmingur landsmanna vilji hafa krónuna áfram. Í janúar 2009 vildu aðeins 38,1% halda í krónuna en í janúar 2014 hafði þetta hlutfall hækkað um 32% og var orðið 50,3%.

Þrátt fyrir alvarlegt efnahagsáfall, fjármagnshöft og talsverðan áróður gegn íslensku krónunni benda kannanir Fréttablaðsins til þess að rúmlega helmingur landsmanna vilji hafa krónuna áfram. Í janúar 2009 vildu aðeins 38,1% halda í krónuna en í janúar 2014 hafði þetta hlutfall hækkað um 32% og var orðið 50,3%. Niðurstaða nefndar um afnám verðtryggingar af nýjum neytendalánum er einróma sú að verðtrygging sé skaðleg og hana þurfi að afnema. Nefndin klofnaði hins vegar í afstöðu sinni til þess hversu hratt eigi að afnema verðtrygginguna. Minnihluti nefndarinnar leggur til afnám strax á miðju ári, en meirihlutinn vill afnema verðtryggingu í áföngum og taka fyrsta skrefið næstu áramót. Þingið þarf því að velja á milli þessara valkosta. Í þessum pistli skoða ég helstu rök meirihlutans gegn afnámi í einu skrefi og set fram mótrök gegn þeim.

Niðurstaða nefndar um afnám verðtryggingar af nýjum neytendalánum er einróma sú að verðtrygging sé skaðleg og hana þurfi að afnema. Nefndin klofnaði hins vegar í afstöðu sinni til þess hversu hratt eigi að afnema verðtrygginguna. Minnihluti nefndarinnar leggur til afnám strax á miðju ári, en meirihlutinn vill afnema verðtryggingu í áföngum og taka fyrsta skrefið næstu áramót. Þingið þarf því að velja á milli þessara valkosta. Í þessum pistli skoða ég helstu rök meirihlutans gegn afnámi í einu skrefi og set fram mótrök gegn þeim.

Eins og fram kom í

Eins og fram kom í  Nýsköpunarsjóður atvinnulífsins er í eigu ríkisins. Hlutverk hans er að stuðla að uppbyggingu og vexti íslensks atvinnulífs með því að taka þátt í fjárfestingum í sprota- og nýsköpunarfyrirtækjum. Sjóðurinn hefur frá stofnun komið að fjármögnun fjölmargra efnilegra fyrirtækja og þannig verið í lykilhlutverki í eflingu nýsköpunar á Íslandi. Nú eru 34 fyrirtæki og 3 sjóðir í

Nýsköpunarsjóður atvinnulífsins er í eigu ríkisins. Hlutverk hans er að stuðla að uppbyggingu og vexti íslensks atvinnulífs með því að taka þátt í fjárfestingum í sprota- og nýsköpunarfyrirtækjum. Sjóðurinn hefur frá stofnun komið að fjármögnun fjölmargra efnilegra fyrirtækja og þannig verið í lykilhlutverki í eflingu nýsköpunar á Íslandi. Nú eru 34 fyrirtæki og 3 sjóðir í  Landsbankinn hefur viðrað áform um að byggja allt að 15 þúsund fermetra húsnæði fyrir nýjar höfuðstöðvar bankans og vill hefja framkvæmdir sem fyrst. Í ljósi þess að Landsbankinn er í eigu ríkisins, sem er mjög skuldugt og stendur í erfiðum niðurskurði, er spurning hvort nýjar höfuðstöðvar ríkisbankans eigi að njóta forgangs.

Landsbankinn hefur viðrað áform um að byggja allt að 15 þúsund fermetra húsnæði fyrir nýjar höfuðstöðvar bankans og vill hefja framkvæmdir sem fyrst. Í ljósi þess að Landsbankinn er í eigu ríkisins, sem er mjög skuldugt og stendur í erfiðum niðurskurði, er spurning hvort nýjar höfuðstöðvar ríkisbankans eigi að njóta forgangs. Í nýrri

Í nýrri